Un texte réglementaire peut-il vraiment changer la donne dans un secteur habitué aux pratiques opaques ? Avec la Directive sur la distribution d’assurances (DDA), les assureurs n’ont plus le luxe de l’approximation. Depuis le 1er octobre 2018, cette directive européenne impose un nouveau tempo à toute la profession. Inspirée de la logique MIFID 2, qui encadre la distribution des produits financiers, la DDA réclame une transparence accrue, une protection renforcée du consommateur, et une harmonisation des règles du jeu. Pour tous les acteurs du secteur, ces nouvelles normes ne sont pas qu’un simple ajustement administratif : elles secouent la stratégie, le marketing, la gestion des ressources humaines, sans oublier les processus internes et les systèmes d’information.

1. Un texte qui veut transformer les pratiques et garantir la protection des clients

Contexte

Plusieurs facteurs ont poussé à l’adoption de la DDA. Voici les grandes raisons qui ont motivé ce cadre réglementaire :

A lire également : Comprendre et calculer la conversion de salaire brut en net facilement

- La nécessité d’offrir une transparence réelle aux consommateurs, dans un secteur où la confiance n’est jamais acquise.

- Une méfiance persistante du public envers les institutions financières, qui ne se dissipe pas d’un simple coup de baguette réglementaire.

- L’absence d’encadrement solide concernant les conseils fournis lors de la souscription de produits d’assurance.

- Le besoin de faire évoluer une directive datant de 2002, devenue trop étroite face à la réalité actuelle du marché.

- Depuis 2008, une volonté partagée à l’échelle européenne de mieux encadrer les pratiques et activités financières de tous les acteurs concernés.

Objectifs

La DDA poursuit plusieurs ambitions, clairement affichées :

- Renforcer la protection des clients à chaque étape de la distribution.

- Améliorer la surveillance et le contrôle des distributeurs d’assurance, pour une chaîne de confiance plus solide.

- Maîtriser la conception et la distribution des produits d’assurance, en s’assurant qu’ils répondent aux besoins réels du public.

- Garantir un traitement équitable et équilibré entre tous les acteurs du marché, sans passe-droit ni privilège caché.

Jalons importants

Quelques dates-clés permettent de suivre la mise en place de la DDA :

A lire aussi : Comprendre le marché en économie, ses rôles et ses mécanismes

- Publication au Journal officiel de l’Union européenne le 2 février 2016.

- Transcription dans le droit français le 1er juin 2018.

- Application des mesures en France à partir du 1er octobre 2018 (sauf pour ce qui concerne la formation professionnelle).

- Mise en œuvre des règles sur la formation professionnelle le 23 février 2019.

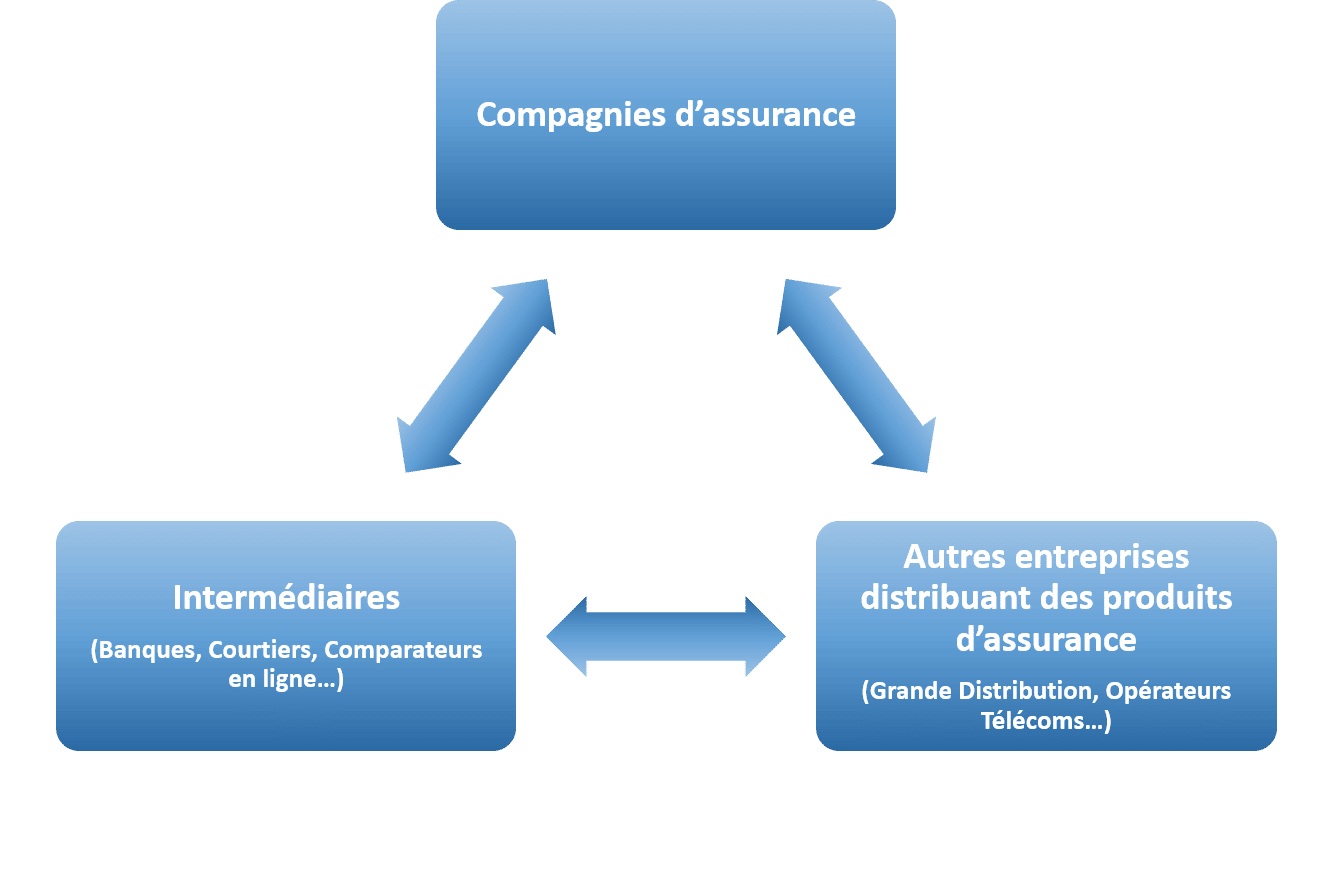

2. Les acteurs concernés par la directive

3. Les principaux articles de la DDA et leurs implications

Article premier

Ce premier article pose les fondations :

- Il définit le périmètre d’application de la DDA.

- Il concerne toutes les personnes physiques et morales dont la principale activité est la distribution de produits d’assurance et de réassurance.

- Il s’applique à l’ensemble des produits d’assurance, sauf pour ceux proposés en complément d’un bien ou service, avec une prime inférieure à 600 euros et une durée de service limitée à 3 mois.

Article 10

Sur le terrain de la formation, la DDA ne laisse rien au hasard :

- Elle impose des exigences précises de connaissances et de formation à tous les distributeurs d’assurance.

- Chaque personne impliquée dans la distribution doit suivre au moins 15 heures de formation par an.

- Le volume et la nature de cette formation s’ajustent en fonction de la complexité des produits distribués.

Article 14

Pour la gestion des réclamations, l’article 14 change la donne :

- Il impose la mise en place d’un processus clair, où le distributeur doit apporter une réponse au client.

- Il introduit un mécanisme ouvert aux clients comme aux associations de défense des consommateurs, leur permettant de déposer une plainte.

Articles 17, 18, 19, 20, 27, 28, 29 et 30

En matière de protection du client, ces articles imposent des standards élevés :

- Des règles renforçant la défense des intérêts des clients.

- La primauté de l’intérêt du client, l’obligation d’information précontractuelle via un document unique, le PID (Product Information Document), et l’exigence d’éviter tout conflit d’intérêts entre distributeur et client.

Article 25

La DDA ne se contente pas d’encadrer la distribution, elle intervient aussi lors de la conception des produits :

- De nouvelles exigences pour le lancement de tout nouveau produit par les compagnies d’assurance.

- L’obligation d’appliquer une Politique de Gouvernance des Produits (« POG »), intégrant l’intérêt du client dans la conception, la distribution et le suivi de chaque offre.

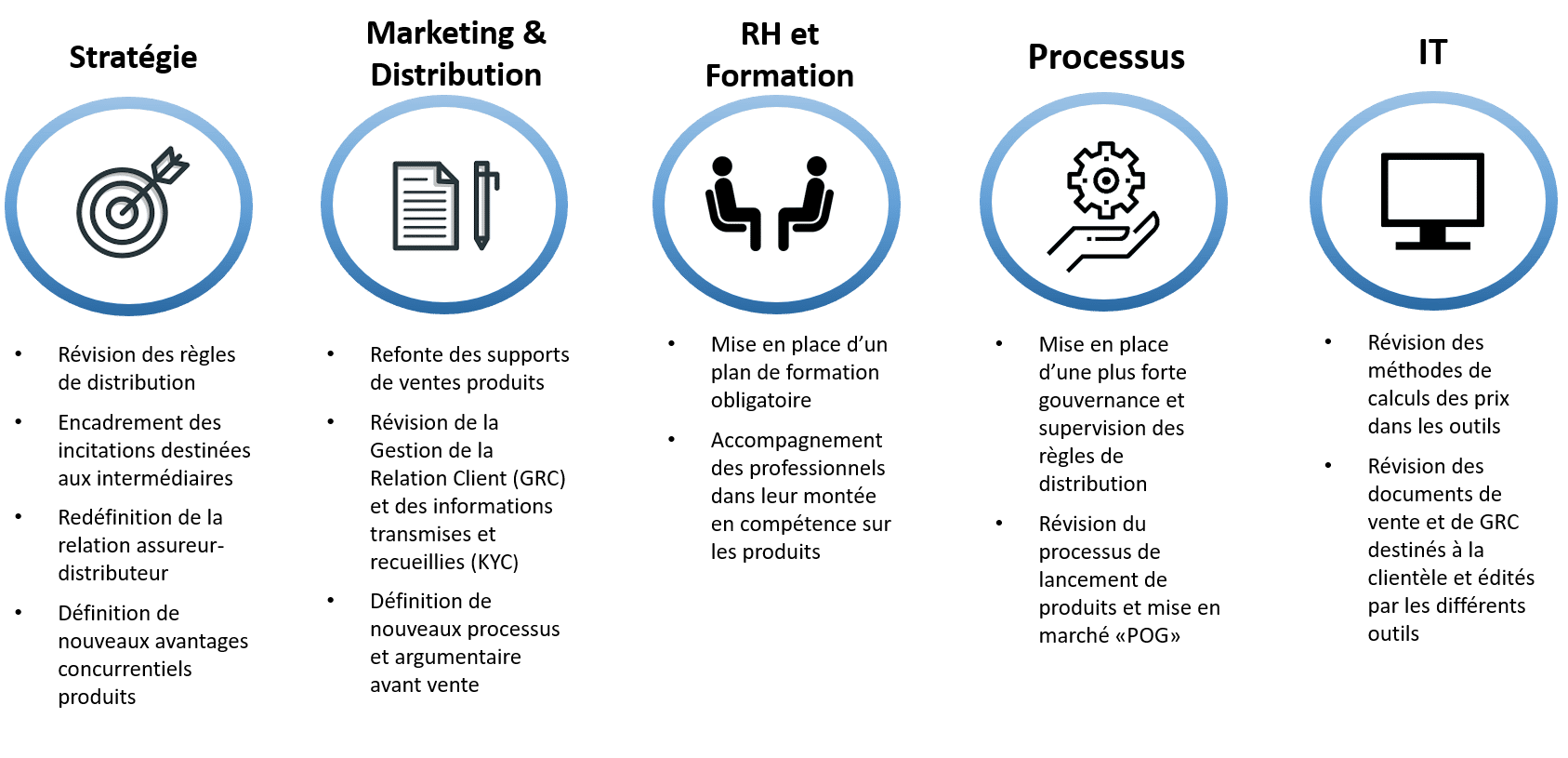

4. Impact sur cinq domaines clés pour les acteurs du marché

La DDA ne se contente pas d’énoncer des principes : elle bouscule les pratiques sur plusieurs fronts. Pour illustrer ces transformations, voici une représentation visuelle des domaines touchés :

5. Répercussions concrètes pour les professionnels de l’assurance

Stratégie

- Risque de non-conformité accru : Avec l’élargissement du champ d’application (article 1er), chaque distributeur doit cartographier ses risques et mettre en place un dispositif robuste pour se conformer aux exigences nouvelles.

- Redéfinir les liens avec les distributeurs : Les articles 19 et 28 fixent des règles de transparence sur l’absence de conflits d’intérêts entre assureurs et intermédiaires. Cela passe par :

- Un contrôle renforcé des dispositifs d’incitation des intermédiaires.

- L’information du client sur toute détention de capital dépassant 10 % entre distributeur et assureur.

- L’obligation de signaler toute exclusivité contractuelle entre un distributeur et une compagnie.

Ces évolutions poussent les assureurs à repenser leur développement commercial, leurs investissements, leurs acquisitions et leur positionnement concurrentiel.

Marketing et distribution

- Gestion structurée des plaintes : L’article 14 impose un processus de traitement des réclamations, avec réponse systématique au client et traçabilité de chaque dossier.

- Recommandations personnalisées : Les articles 20 et 30 exigent des contrats adaptés aux besoins réels du client, via des recommandations sur-mesure. Selon les produits, le distributeur doit :

- Pour les produits simples : analyser et comprendre précisément les objectifs du client.

- Pour les produits d’investissement liés à l’assurance : intégrer l’évaluation de la situation financière de l’assuré et sa tolérance au risque, en plus des objectifs.

Ce nouveau cadre impose une posture de conseil, bien au-delà du simple acte de vente.

- Refonte de la documentation : L’article 20 impose le PID, document standardisé qui doit préciser :

- Le type d’assurance

- Les principaux risques couverts

- Les exclusions

- Le montant assuré

- Les modalités et la durée des paiements

- La durée du contrat

- Transparence tarifaire : L’article 19 oblige à détailler les frais, commissions et avantages économiques perçus par les intermédiaires. Le client doit savoir précisément quelle rémunération est versée, sous quelle forme et pour quel montant.

Ressources humaines et formation

- Formation obligatoire : L’article 10 impose un minimum de 15 heures annuelles de formation pour toute personne participant à la distribution. Ce volume doit figurer dans les plans de formation, assorti d’une certification officielle, comme l’exigent certains États membres.

Processus

- Mise en place d’une politique POG : L’article 25 oblige à instaurer un processus d’approbation des produits, incluant :

- La définition du marché visé

- L’analyse des risques et de l’adéquation au marché cible

- L’ajustement de la stratégie de distribution en fonction de ce marché

Les concepteurs de produits doivent ainsi revoir leur façon de bâtir et de lancer de nouvelles offres, pour répondre à ces standards.

IT

- Automatisation de l’édition des PID dans les systèmes d’information

- Optimisation des outils de gestion des réclamations

- Sauvegarde et gestion des données transmises par le client, notamment pour l’alimentation des dispositifs KYC

- Révision des formules de calcul des primes d’assurance dans les logiciels

6. Panorama des répercussions pour les professionnels du secteur

Stratégie

- Refonte des règles de distribution

- Nouvel encadrement des incitations pour les intermédiaires

- Modernisation des relations entre assureurs et distributeurs

- Réévaluation des leviers concurrentiels

Marketing et distribution

- Transformation des méthodes de commercialisation

- Analyse de la gestion de la relation client (CRM) et des données recueillies (KYC)

- Nouvelle structuration des processus et des argumentaires de vente

Ressources humaines et formation

- Déploiement d’un programme de formation obligatoire

- Accompagnement des équipes vers une expertise accrue des produits

Processus

- Surveillance accrue des standards de distribution

- Revue du processus de lancement et de suivi des produits (POG)

IT

- Révision des outils de tarification

- Examen systématique des documents commerciaux et des outils CRM utilisés auprès de la clientèle

La DDA ne laisse plus de place à l’improvisation. Pour les assureurs, le temps des ajustements cosmétiques est révolu : place à la transparence, à la vigilance et à une nouvelle manière de penser la relation client. L’avenir appartient à ceux qui sauront transformer ces contraintes en leviers de confiance et d’innovation.